こんにちは、テルテルです。

20代から知って得するお金の知識に関する情報を発信しています。

貯金を始めたけれど「いつも続かない」・「ついつい貯金口座からお金を引き出してしまう」そんな悩みはありませんか?

貯金が苦手なあなたでも基本の貯金術を学ぶことで、簡単にストレスなくお金を貯めることができます。

この記事では、見直すだけでお金が貯まる節約方法について、貯金が苦手な方にもわかりやすく解説します。

・見直すべき固定費3選、変動費5選

・1年間で40万削減できる節約術

お金持ちほどムダなお金を使わない

実は、お金持ちの人ほど節約家が多いという事実を知っていますか?

投資家のウォーレン・バフェットさんは、資産数十億ドルを持ちながら、約60年前に3万1,500ドル(日本円で約480万円)で購入した家に今も住んでいます。日常の食事も倹約的で、朝はいつもマクドナルドで3ドル未満の朝食を注文するのが習慣。贅沢を避け、シンプルな暮らしを続けています。

Facebook創業者のマーク・ザッカーバーグさんは、巨額の資産を持ちながら、私生活ではシンプルさを大切にします。愛車は中型セダンのホンダやアキュラなど実用性を重視し、いつもTシャツにジーンズという、贅沢感のない装いが彼の定番です。

以上のように、お金持ちの人ほどムダのないシンプルな生活を心がけています。

この記事を読んで、見直すだけでお金が貯まる節約方法を学び堅実にお金を貯めましょう。

見直し必須!年間で約20万円節約できる固定費削減術!

節約をする際に、まず見直すべきは固定費でしたね!

固定費を見直すメリットは以下の2点です。

・ストレスがかからない

ここからは、固定費の中でも特に削減効果の高い固定費を3つ紹介します。

1.携帯通信費

節約リテラシーの高い方は既に知っているかもしれませんが、やはり携帯の通信費の削減は大きな効果をもたらします。

スマートフォンを利用する18歳~69歳の男女36,535人を対象に、通信・通話・端末の3種類を現在支払っている人の毎月の平均額を通信サービス別に調査した結果が以下になります。

楽天モバイル含む大手4キャリアの月平均は8,913円。楽天を除いた大手3社では、月平均9,526円です。

格安のサービスが普及しているのにも関わらず、携帯代に1万円近くお金をかけている人が数多くいることが事実なのです。

私がおススメしているahamoです。ahamoに変更するだけで、月々7,000円ほど節約することができます!

ahamonoのサービス内容は以下になっています。

・月30GB

・国内通話料金5分無料

・海外データ通信も可能(2024年11月現在91か国で利用可能)

これだけ充実したサービスとなっているので多くの方が不便なく使えると思います。

仮に月々7,000円を12か月節約できたとすると1年間で8万4000円節約することができます。

10年間で換算すると84万円の節約です!

「ちりも積もれば山となる」。節約は短期的には小さな効果に思えるかもしれませんが、長期的にみると非常に大きな効果をもたらします。

携帯プランが月々9,000円を超えている方は必ず携帯プランを見直してください!

2.サブスクリプションサービス

あなたは今いくつのサブスクに加入しているか答えられますか?

答えられなかった人は、不要なサブスクにお金を払い続けているかもしれません。

不要なサブスクにお金を払い続けいないか一緒にチェックしていきましょう。

代表的なサブスクには以下のものがあります。

・動画配信サービス:NETFLIX・amazonprimevideo

・漫画配信サービス:シーモア・KindleUnlimited

・健康サービス:ジム・宅配弁当(2024年11月現在91か国で利用可能)

不要なサブスクを見分けるポイントは1週間の利用頻度です。

個人的には、1週間に2回以上使わないサブスクは解約して良いと思います。

また、同系統のサービスを2つ以上利用している場合は1つのサービスに絞ってみて、どうしても不便であれば再契約するなどの工夫をするのもおススメです。

仮に不要なサブスクを2つ解約した場合、月々2,000円×12ヵ月で2万4,000円節約することができます。

1週間に2回以上使わないサービスは解約を検討し、ムダを無くしていきましょう。

3.高額な医療保険

保険料の見直しも節約をするうえで重要なポイントになります。

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

上記の調査結果から20代の保険料は9,000円程度になります。(※医療保険に特化したものではなく、生命保険なども含めたデータ)

私は、20代独身であれば必要なのは掛け捨ての医療保険だけだと考えています。

高額な医療保険も不要と考えていて、月々2,000円程度の掛け捨て保険だけで十分事足りると思います。

私が、20代は掛け捨ての保険で良いと考える理由は以下の3点です。

2.貯蓄優先が重要:20代は貯蓄や投資を優先する時期なので、高額な保険よりも余裕資金を資産形成に回す方が将来のためになります。

3.ライフスタイルの変化に柔軟:20代は結婚や転職などで生活が変わりやすいため、掛け捨ての短期保険なら将来の状況に応じて見直しや変更がしやすいです。

月々2,000円程度の保険に変更した場合、月に7,000円コストを削減することができます。

年間で計算すると、7,000円×12ヵ月で8万4,000円の節約につながります。

高額な医療保険を解約し、賢く貯蓄に回しましょう!

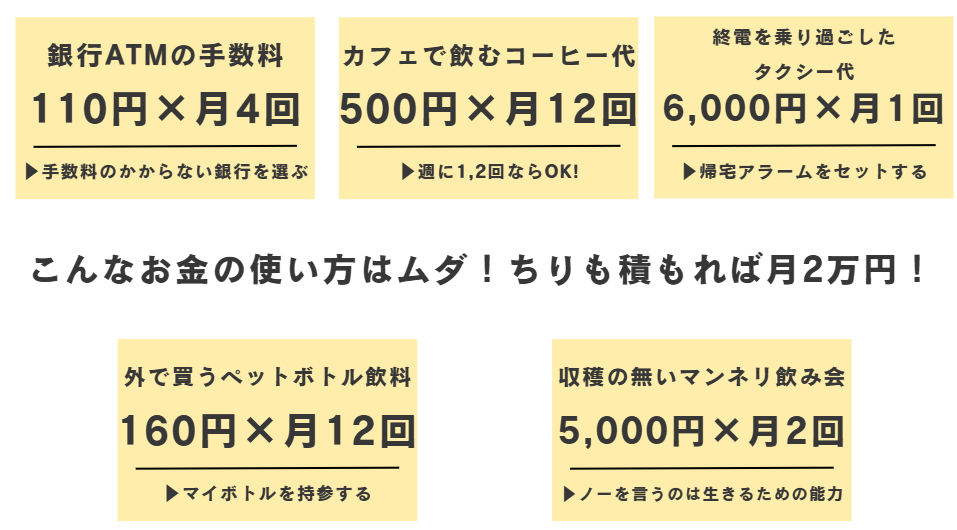

見直し必須!月に2万は削減できる変動費!

ここからは,、見直すことで更に節約できる変動費についてみていきます。

★見直したい変動費5選!

この5つを実践すれば、月2万円以上、年間で24万円以上節約することが可能です!

これまでの節約費用をまとめると、

固定費3選:19万2千円

変動費5選:24万円

総額、年間43万2,000円の節約!

10年間で見ると430万円以上の効果に繋がります!

見直して行動に移すことができれば誰でも貯金をすることができます。

今すぐ行動に移し、お金が貯まる仕組みを作りましょう!

復習:見直すべき固定費3選・変動費5選!

★固定費編

2.サブスクリプションサービス:1週間に2回以上使わないサービスは解約。

3.高額な医療保険:月々2,000円代の掛け捨て保険に加入。

★変動費編

2.カフェで飲むコーヒー代:おうちカフェでおうち時間を楽しむ日を作る。

3.終電を乗り過ごしたタクシー代:帰宅アラームをセットする。

4.外で買う飲料代:マイボトルを持参する。

5.収穫の無いマンネリ飲み会:ノーを言う勇気を持つ。

節約術8選を行動に移し、年間40万円以上の節約に繋げましょう!

知識だけをインプットしてもお金は貯まりません。

将来の自由を勝ち取るために必ず行動を起こしていきましょう!

以上、テルテルでした!

ここまで読んでいただきありがとうございました!